2日経平均は史上最高値を更新しました。4万5000円台を突破し、世界の投資家が日本株に熱視線を注いでいます。

しかし生活者にとってはどうでしょうか。「株が上がっても暮らしは楽にならない」「バブルの再来ではないか」といった声も多く聞かれます。けれど、実態を丹念に追っていくと、株高はむしろ円安・インフレの副産物であり、避けられない必然でもあるのです。

見かけの物価と補助金のトリック

総務省の消費者物価指数(CPI)は2022年から一貫して上昇基調にあり、2025年も前年比+3%前後を維持しています。特にエネルギーと食品の価格上昇は顕著ですが、政府のガソリン補助金や電気代支援によって「表向きの物価」が抑えられてきました。

しかし、補助金には裏があります。財源の多くは国債で賄われ、結果として通貨供給量を膨張させています。見かけの物価は落ち着いているように見えても、その裏では円の価値がじわじわと削られているのです。冷蔵庫の電気代は据え置きでも、スーパーのレシートは黙って真実を告げています。

賃金は上がった、それでも追いつけない

厚生労働省の統計によれば、2025年の名目賃金は前年比+2〜5%と大きく伸びました。大企業の春闘では5%超の賃上げも実現しています。確かに給与明細の数字は増えているのです。

ところが、物価の上昇幅に追いつけず、実質賃金は依然としてマイナス圏。給料は上がったのに暮らしは楽にならない。これが「実体を伴わない株高」と批判される背景です。だが見方を変えれば、インフレが持続しているからこそ株が買われているとも言えます。

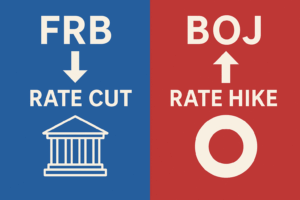

低金利と通貨過剰供給が導く必然

政策金利は0.5%と過去よりは上がったものの、インフレ率を差し引いた実質金利は大幅マイナス。現金を持つこと自体が損失を意味します。国債利回り(JGB)も1%台前半にとどまり、安全資産としての魅力は薄い。

一方、市場には国債増発と日銀の緩和によって膨大な資金が供給されています。行き場を失ったマネーは株、不動産、金、そして一部は暗号資産へ。株価が上がるのは「実態がない」のではなく、通貨の逃避先として選ばれているからなのです。

減税と給付がインフレを育てる

国民の多くは「減税を」「給付を」と求め、政治もそれに応えます。短期的には家計を助けますが、その財源は国債です。つまりさらなる通貨供給であり、インフレの燃料を投下しているのと同じです。

タダで配られた給付金は、やがて円の価値を少しずつ削ります。受け取った1万円札で買えるモノが翌年には減る。結局ツケを払うのは国民自身。目先の「楽」を取れば取るほど、円の暴落は加速します。

株が危ない? 本当に危ないのは円

「株は暴落するから危険だ」とよく言われます。確かに短期的な調整リスクはあります。

しかし、長期的に見ればもっと大きな暴落が進行中です。円そのものの購買力です。

現金を銀行に預けておけば安全と思うのは幻想です。預金残高の数字は減らなくても、買えるモノやサービスの量は減っていく。これは静かな暴落にほかなりません。

対して株式は、企業業績や配当、自社株買いによって価値を積み増す可能性があります。暴落を恐れるのは自然ですが、実際には「円だけを持つ」ことの方がリスクは大きいのです。

結論:株高は幻ではなく、円安の表裏

日経平均の最高値更新は、バブルではなくインフレ構造の必然です。

- CPIは高止まりし、補助金で見かけ上抑え込まれている

- 賃金は上がっているが、実質賃金は依然マイナス

- 政策金利は低く、通貨は過剰に供給されている

- 減税・給付はインフレを助長する

株高は「円の暴落」という鏡像にすぎません。

個人投資家に求められるのは、この現実を直視し、円という資産一極に依存しない戦略を取ることです。

コメント