会合というシグナル

2025年9月3日午後、植田和男日銀総裁が首相官邸を訪れ、石破首相と会談しました。

このタイミングでの首相官邸入りは、単なる儀礼ではなく、金融政策・財政政策・為替戦略を最高レベルで調整している証拠です。

そしてその背景には、国債市場の緊張、インフレの持続、円相場の不安定さがあり、サプライズ利上げが現実味を帯びつつあります。

理由:国債利回りと市場圧力

日本国債(JGB)の利回りは急上昇し、市場の不安は高まっています。

これまで日銀は大量の国債買い入れで金利を抑えてきましたが、このままでは「日銀が無限に国債を抱える構図」に陥りかねません。

さらに、エネルギー補助金で一時的に物価を抑えているものの、これは長期的に持続できず、外部ショックがあれば日銀は身動きできなくなるリスクが現実的に存在します。

政府と日銀の連携

植田総裁と石破首相の9月3日の会談は、単なる意見交換ではなく、利上げを実行するかどうか、その際の市場パニックをいかに抑えるかを含む協議だったと推測されます。

さらに議題には、ステーブルコインを含む新たな金融インフラをどう活用するかもあった可能性が高いでしょう。

家計貯蓄を安定装置に

日本の家計が保有する現預金は約1,000兆円。この「眠れる巨額資金」をどう動かすかが最大の課題です。

これまではNISAのように「国民に投資を促す仕組み」で市場参加を促してきましたが、投資リテラシーや心理的ハードルの高さから参加率に限界があります。

ステーブルコインによる自動化

ステーブルコインは「1コイン=1円」と価値が安定し、その裏付けに銀行預金や国債が使われます。

ここが重要で、人々が自ら投資しなくても、金融機関がステーブルコインを利用することで自動的に国債需要が発生するのです。

- 預金者は普段通り銀行にお金を預けるだけ。

- 銀行が清算や流動性管理にステーブルコインを活用する。

- 裏付けとして国債が購入されるため、家計の貯蓄は自動的に市場へ組み込まれる。

NISAが「意思ある投資参加」なら、ステーブルコインは「意思に関係なく自動的に資金を流す仕組み」。

これにより日銀が直接国債を買い支える必要は薄まり、財政安定性が高まります。

JPYCとLUSD、そして利上げ局面

注目すべきは、この仕組みが「ちょうど整ったタイミング」にあることです。

- 2025年8月:JPYCが正式に金融庁に登録され、国債を裏付け資産にできる円建てステーブルコインとして承認。

- 同時期:世界ではLUSDなど分散型ステーブルコインがリスク分散の受け皿として存在感を強める。

- 2025年9月:国債利回り急騰、円相場の不安定化、インフレ持続。サプライズ利上げが視野に。

偶然の一致ではなく、貯蓄を市場に流すためのインフラ(JPYC・LUSD)が整った上で利上げ局面に突入しているのです。

日銀がもし奇襲的に利上げを行っても、この「新しい安全弁」がショックを吸収する構図が描けます。

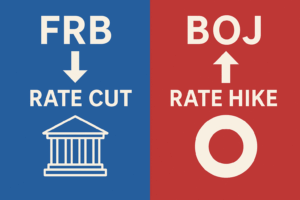

なぜ今か ― サプライズの力

日銀はこれまでも「普段は静かだが、要所で奇襲を仕掛ける」というスタイルで市場を動かしてきました。

市場は現在、「9月は据え置き、10月以降に1回の利上げ」という前提で動いています。

だからこそ、もし9月に意表を突いた利上げを断行すれば、政策効果は何倍にも増幅されます。

サプライズは市場心理を揺さぶり、眠れる資金を動かす最強のカードになり得ます。

戦略的な視点

表向きは「市場のパニックを抑える」と説明されるでしょう。

しかし裏を返せば、あえてパニックを利用して家計の眠れる貯蓄をあぶり出し、市場へと誘導する戦略と見ることも可能です。

しかもその背景には、JPYC承認・LUSD台頭・インフラ整備といった絶妙なタイミングの一致があります。

短期的には混乱を伴っても、その衝撃は家計資産を流動化させ、日本経済をより健全な構造へと移行させるきっかけになるでしょう。

結論

日銀のサプライズ利上げは、単なる危機回避ではなく、奇襲+新インフラ+タイミングを組み合わせて、家計資産を市場へ動員し、日本経済の構造転換を進める戦略的一手となり得るのです。

コメント